Copasa Saldado e Prodemge BD Fechado (RP5 II): aprovação dos equacionamentos de déficit

Criado em em: 6 de maio de 2024 / Atualizado em: 6 de maio de 2024

Visualizações: 1190

Dando continuidade ao processo de equacionamento dos planos Copasa Saldado e Prodemge BD Fechado (RP5 II), iniciou-se em abril de 2024 o efetivo equacionamento dos planos, tendo em vista os déficits apurados na Avaliação Atuarial de Encerramento do Exercício 2022.

Os planos de equacionamento foram aprovados na 553ª reunião ordinária do Conselho Deliberativo da Libertas, ocorrida no dia 14 de dezembro de 2023, conforme valores, prazos e medidas a seguir descritos e cujos detalhes constam dos Planos de Equacionamento disponíveis ao final desta matéria.

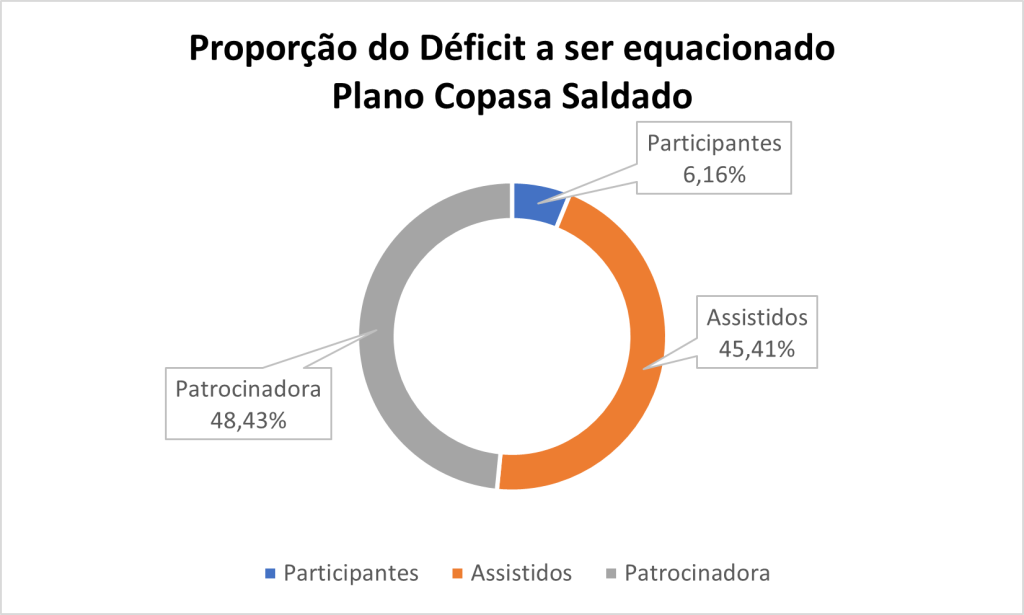

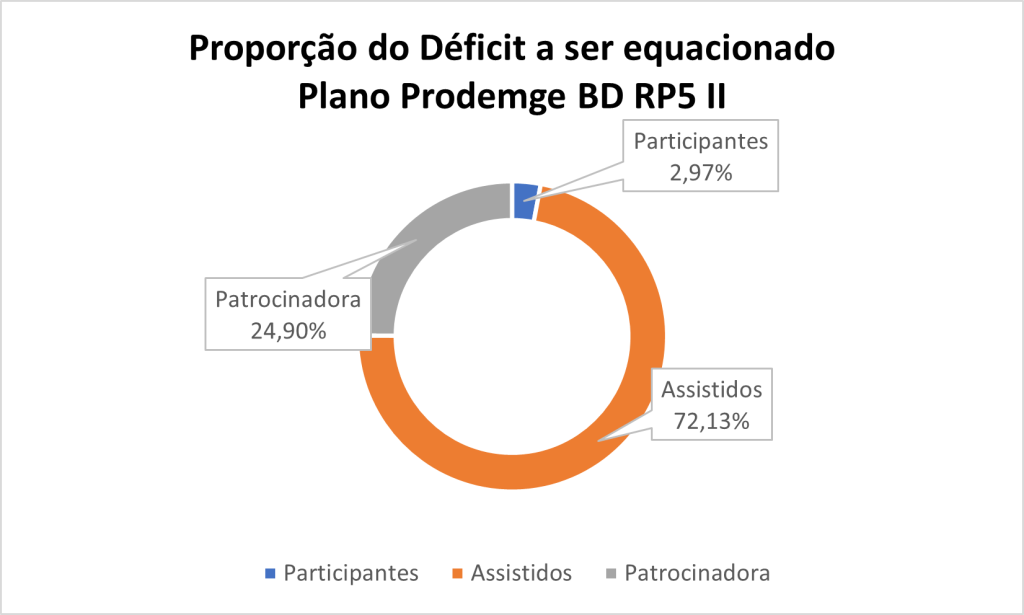

Foi aprovado o equacionamento de R$ 25,01 milhões para o plano Copasa Saldado e de R$ 1,13 milhões para o plano Prodemge BD Fechado (RP5 II).

Como o plano Copasa Saldado não possui contribuições normais, foi adotada a proporção contributiva anterior ao saldamento para definir os percentuais cabíveis aos participantes e assistidos, de um lado, e a patrocinadora, de outro. Já para o plano Prodemge BD Fechado (RP5 II), foi apurada a proporção contributiva observando-se as contribuições vertidas ao plano entre 2015 e 2022, período em que o resultado deficitário foi apurado.

Os equacionamentos foram iniciados em abril de 2024 e se estenderão até 2039, para o plano Copasa Saldado e até 2045 para o plano Prodemge BD Fechado (RP5 II), de acordo com a situação e percentuais abaixo, segregadas por plano:

Plano Copasa Saldado

| Descrição | Contribuição Extraordinária |

| Participantes | 1,31% sobre o valor do Benefício Saldado |

| Assistidos | 1,44% sobre o valor do Benefício Saldado |

| Patrocinadora | Pagamento à vista |

Plano Prodemge BD Fechado (RP5 II)

| Descrição | Contribuição Extraordinária |

| Participantes* | 39,20% sobre as Contribuições Normais |

| Assistidos | 11,92% sobre o valor da Suplementação de Assistidos |

| Patrocinadora | Pagamento à vista |

Vale ressaltar que às alíquotas descritas acima serão somadas aos planos de equacionamento vigentes.

O tema também foi matéria de deliberação pela Secretaria de Estado da Fazenda, sendo aprovado através dos Ofícios SEF/SEDE/CCGE nº. 107/2023 (Copasa Saldado), de 24/11/2023 e Ofício SEF/SEDE/CCGE nº. 130/2023 (Prodemge BD RP5 II), de 20/12/2023.

Lembrando que a aplicação do Plano de Equacionamento não exclui o risco de déficits futuros. Nesse sentido, a Libertas administra os planos de benefícios visando dar maior segurança aos participantes, assistidos e patrocinadoras, assegurando o cumprimento das obrigações legais e o compromisso com os pagamentos dos benefícios, sempre pautados na transparência e tempestividade na disponibilização das informações.

A normatização do equacionamento do déficit técnico relativo ao exercício de 2022, encontra-se disposta na Resolução CNPC nº 30/2018 e na Instrução PREVIC nº 33/2020, revogada pela Resolução PREVIC nº 23/2023, disponíveis no sítio eletrônico da Superintendência Nacional de Previdência Complementar (PREVIC).

Plano de equacionamento Copasa Saldado

Plano de equacionamento Prodemge BD Fechado (RP5 II)

Em caso de dúvidas, a Fundação Libertas disponibiliza uma equipe de atendimento para os devidos esclarecimentos, através dos canais de relacionamento, com várias opções para a escolha da forma de contato que melhor atende ao participante.