Fundação Libertas conclui avaliação atuarial de 2025

Criado em em: 27 de maio de 2026 / Atualizado em: 27 de maio de 2026

Visualizações: 373

A Fundação Libertas concluiu, no fim de março, os estudos das Avaliações Atuariais de 2025, que analisaram a saúde financeira e a sustentabilidade dos seus 13 planos de previdência.

Os estudos foram realizados por uma equipe de especialistas e considerou diversos aspectos essenciais, como a evolução dos ativos (recursos disponíveis) e passivos (obrigações futuras), a revisão das premissas atuariais (como taxas de juros, mortalidade e inflação) e a capacidade dos planos de honrar seus compromissos com os participantes a longo prazo.

O objetivo principal da avaliação é de verificar a situação financeira, econômica e atuarial dos planos e garantir que eles estejam em equilíbrio financeiro, de modo que sejam capazes de atender as necessidades tanto dos participantes, quanto dos assistidos, sem comprometer sua sustentabilidade.

Além disso, o estudo serve como base para a tomada de decisões estratégicas, visando a proteção dos benefícios e a perenidade dos planos no longo prazo, mantendo a confiança dos participantes e assistidos.

Resultados Consolidados

No quadro abaixo são apresentadas as variações das provisões matemáticas (valor da obrigação com pagamento dos benefícios) e dos patrimônios (recursos para pagamento dos benefícios) consolidados dos planos administrados pela Fundação Libertas. Os resultados demonstram a evolução patrimonial e previdenciária dos planos no exercício de 2025 em comparação a 2024.

| Descrição | dez/24 | dez/25 | Variação |

| PATRIMÔNIO SOCIAL | 4.381.639 | 4.734.215 | 8,05% |

| PATRIMÔNIO DE COBERTURADO PLANO | 4.265.653 | 4.600.086 | 7,84% |

| PROVISOES MATEMATICAS | 4.368.730 | 4.708.609 | 7,78% |

| BENEFICIOS CONCEDIDOS | 2.263.432 | 2.272.704 | 0,41% |

| BENEFICIOS A CONCEDER | 2.178.341 | 2.503.740 | 14,94% |

| PROVISOES MATEMATICAS A CONSTITUIR | -73.043 | -67.835 | -7,13% |

| EQUILIBRIO TECNICO | -103.078 | -108.524 | 5,28% |

| FUNDOS | 115.986 | 134.129 | 15,64% |

Fonte: DISE/GEPRA

O aumento do déficit consolidado ocorreu em função, principalmente, pelo não equacionamento da sua totalidade e pelos juros causado pelo próprio déficit dos planos Copasa Saldado, Prodemge Saldado e Prodemge RP5-II .

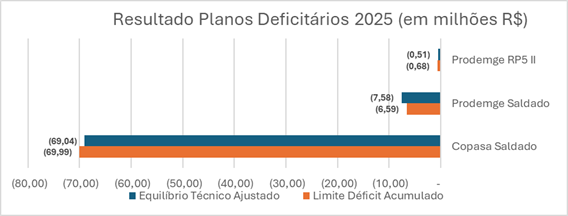

Planos Deficitários

Fonte: DISE/GEPRA

Apesar do resultado deficitário contabilizado para os planos Copasa Saldado e Prodemge RP5 II, não é necessário elaboração de novo plano de equacionamento em 2026, considerando que os déficits apurados estão dentro dos limites de solvência e segurança estabelecidos pela legislação aplicável.

Já o Plano Prodemge Saldado apresentou, em 2025, déficit acumulado superior ao limite previsto na legislação vigente, tornando obrigatória a elaboração e aprovação de plano de equacionamento até dezembro deste ano, cujo prazo legal para entrada em vigência é até 1º de abril de 2027.

Ainda assim, a Libertas aprofundará no monitoramento dos resultados alcançados, para que sejam tomadas as providências necessárias para a manutenção da solvência, da liquidez e do equilíbrio atuarial e financeiro dos planos.

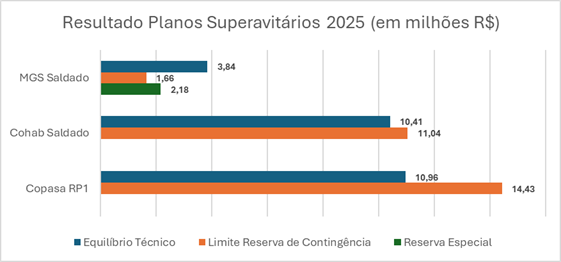

Planos Superavitários

Fonte: DISE/GEPRA

Para os planos superavitários Copasa RP1 e Cohab Saldado o resultado positivo foi integralmente alocado em Reserva de Contingência[1], e, conforme as normativas vigentes, encontram-se com situação de solvência dentro dos limites estabelecidos pela legislação aplicável, sem necessidade de implementação de ações de tratamento dos superávits.

Já o Plano MGS Saldado, apresenta resultado superavitário, ao passo que R$ 1,66 milhõesI foi alocado em Reserva de Contingência e o excedente de R$ 2,18 milhões, em Reserva Especial[2].

Tendo em vista o decurso de três exercícios que o MGS Saldado apresenta constituição de Reserva Especial, no decorrer do exercício de 2026 será elaborado e aprovado o plano de destinação do superávit alocado em reserva especial, conforme legislação aplicável.

[1] É uma parte do superávit do plano de previdência. Ela serve como uma garantia/colchão de segurança extra para cobrir os benefícios dos participantes, caso seja necessário no futuro.

[2] É o valor que ultrapassa o limite da Reserva de Contingência. Esse excedente pode ser usado para melhorar os benefícios do plano, mas apenas dentro das regras e prazos estabelecidos pela legislação.

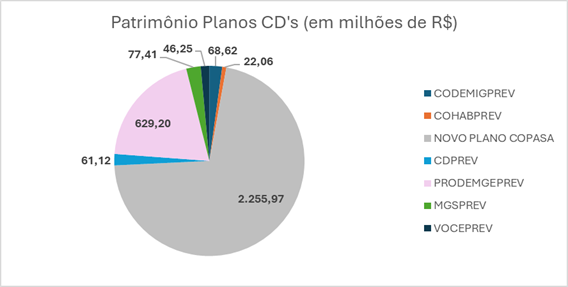

Planos de Contribuição Definida

Para os planos estruturados na modalidade Contribuição Definida – CD, ou seja, aqueles em que os benefícios são permanentemente ajustados aos saldos de conta mantidos em favor dos participantes e assistidos, apresentaram variações em seu patrimônio relacionadas ao volume de entradas e saídas de participantes, encerramentos de benefícios ao longo do ano, além dos ganhos patrimoniais do plano.

Fonte: DISE/GEPRA

Por fim, os resultados de 2025 mostram que, apesar das flutuações naturais, os planos CD mantiveram uma trajetória de crescimento e solidez, reforçando a confiança dos participantes na sustentabilidade de seus benefícios futuros.

As Demonstrações Atuariais de 2025 de cada plano estão disponíveis no site da Fundação Libertas, bem como o Relatório Anual Informações (RAI), com informações completas dos resultados.