Perguntas e respostas: equacionamento de déficit dos Planos Copasa Saldado e Prodemge Saldado

Criado em em: 30 de novembro de 2021 / Atualizado em: 1 de dezembro de 2021

Para auxiliar no entendimento dos participantes e demais públicos de interesse, a Fundação Libertas, diante da necessidade de elaboração do plano de equacionamento de déficit dos planos Copasa Saldado e Prodemge Saldado, selecionou os principais temas e dúvidas que geralmente surgem no decorrer deste tipo de processo. Confira agora a seleção de perguntas e respostas feitas pelos nossos técnicos.

O que é o equacionamento de déficit?

É o procedimento necessário à Fundação Libertas para recuperar o equilíbrio técnico dos planos de benefícios Copasa Saldado e Prodemge Saldado, com a definição quanto à forma, ao prazo, ao valor e às condições em que se dará o reequilíbrio dos planos de benefícios.

Qual a origem do déficit técnico?

Um déficit ocorre quando o Ativo (bens e direitos) do plano não é suficiente para suprir todos os compromissos de pagamentos futuros dos benefícios previstos, pode ocorrer por inúmeros motivos, entre eles: a possibilidade de pagar os benefícios por mais tempo, aumento da expectativa de vida da população; redução da taxa de juros, entre outros.

Em que situações a Fundação é obrigada a elaborar e aprovar um plano de equacionamento de déficit?

Nas situações em que o plano de benefícios comprove déficit técnico acumulado acima do limite de déficit permitido na legislação, calculado pela seguinte fórmula:

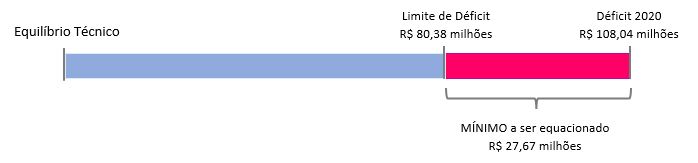

Dessa forma, para o Plano Copasa Saldado o limite do déficit acumulado permitido é equivalente a:

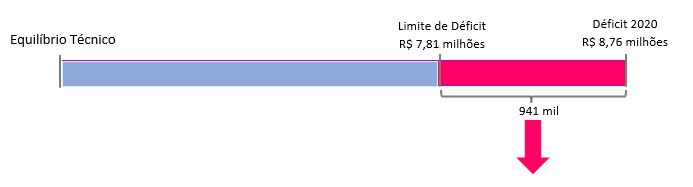

E para o Plano Prodemge Saldado, foi apurado o valor de:

Conforme balanços publicados do exercício de 2020, para o plano Copasa Saldado, foi apurado um déficit ajustado de R$ 108,04 milhões, valor superior ao seu Limite de Déficit Técnico Acumulado de R$ 80,38 milhões (demonstrado no quadro acima).

De forma semelhante, para o plano Prodemge Saldado, verificou-se um déficit ajustado de R$ 8,76 milhões, acumulado ao final do exercício de 2020, valor também superior ao seu Limite, por sua vez, apurado em R$ 7,81 milhões (demonstrado no quadro acima).

Na elaboração do plano de equacionamento, deve ser observado o valor a ser equacionado, o qual foi atuarialmente estudado e contempla, no mínimo, o maior valor entre o montante que tenha ultrapassado o limite de déficit e 1% das Provisões Matemáticas.

Maior entre:

No caso do Copasa Saldado, esse mínimo corresponde à R$ 27,67 milhões, referente ao montante que ultrapassou o limite de déficit.

Para o plano Prodemge Saldado, por sua vez, o valor mínimo consiste em R$ 1,17 milhões, correspondente a 1% das Provisões Matemáticas.

Em qual prazo deve ser elaborado o plano de equacionamento?

O plano de equacionamento deve ser elaborado e aprovado até o final do exercício subsequente ao que o resultado deficitário foi apurado. Como nesses casos os déficits ultrapassaram os seus respectivos limites no exercício de 2020, os planos de equacionamento deverão ser elaborados e aprovados até o final de 2021.

O plano de equacionamento de déficit aprovado deve ser encaminhado à Previc?

Sim. Conforme determina a legislação vigente, o plano de equacionamento de déficit aprovado deverá ser disponibilizado aos participantes, assistidos e patrocinadores e à Previc.

Qual prazo para o início do plano de equacionamento?

Considerando que os respectivos planos de equacionamento dos déficits de 2020 deverão ser aprovados até o final do ano de 2021, deverão entrar em vigor, no máximo, em abril de 2022. Pois, via de regra, devem iniciar no início da vigência do custeio estabelecido pela avaliação atuarial de encerramento do exercício em que se deu a aprovação de cada plano (2021).

Qual a exigência específica para implementação do plano de equacionamento em planos de benefícios patrocinados por empresas estatais (Copasa e Prodemge)?

A implementação do plano de equacionamento, nesse caso, deverá ser precedida da aprovação do órgão responsável pela supervisão, coordenação e controle do patrocinador público, no caso o Comitê de Orçamento e Finanças (COFIN) do Estado de Minas Gerais.

Quais as formas de amortização dos planos de equacionamento?

O plano deve prever a amortização do déficit mediante o fluxo de contribuições extraordinárias constante ou decrescente, o que deve ser comprovado por meio de demonstração do fluxo projetado, no momento da implementação do plano.

Qual o prazo máximo para amortização de déficit?

Conforme disposto no Art. 34 da Resolução CNPC nº 30, de 10 de outubro de 2018, o prazo máximo para a amortização de déficit equivalerá a uma vez e meia o prazo da duração do passivo do plano de benefícios.

Para os planos em extinção, ocorre a possibilidade do prazo de amortização ser estendido e compatibilizado com aquele previsto para a liquidação dos compromissos do plano de benefícios, desde que o plano de equacionamento contemple o valor atualizado na totalidade do déficit técnico acumulado. Nesse último caso, ressalta-se que a extensão do prazo está condicionada à comprovação e à demonstração de estudo de liquidez e solvência.

É possível realizar a revisão do plano de custeio para a redução ou suspensão de contribuições extraordinárias?

Sim, porém a revisão somente poderá ser efetuada em função da apuração de valor de equilíbrio técnico ajustado positivo, identificado no plano de benefícios no exercício em referência, devendo sua utilização ser justificada em parecer do atuário responsável técnico e aprovada pelas instâncias competentes da Fundação. Para o caso da revisão de contribuições extraordinárias referentes a serviço passado, exige-se também a previsão regulamentar.

Os participantes e patrocinadoras terão que dividir o pagamento de déficit dos planos Copasa Saldado e Prodemge Saldado?

Sim, conforme determina a legislação, a responsabilidade pelo equacionamento do plano envolve, de um lado, os participantes e assistidos, e por outro, a patrocinadora.

Ressalta-se, no entanto, que cada plano é independente e devem ser observadas as respectivas proporcionalidades de cada responsável pelo pagamento do déficit.

Qual a proporção contributiva que deve ser considerada, caso não tenha havido contribuições no período em que foi constituída a reserva especial ou apurado o resultado deficitário?

Na hipótese de não terem ocorridos contribuições no período em que foi constituída a reserva especial ou apurado o resultado deficitário, deverá ser considerada a proporção contributiva adotada pelo menos nos três exercícios que antecederam a redução integral, a suspensão ou a supressão de contribuições, no caso de constituição de reserva especial, ou a formação do resultado deficitário, observado como limite temporal a data de 29 de maio de 2001.

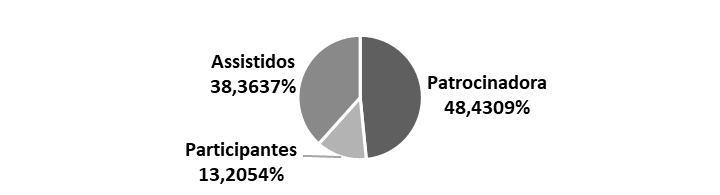

Dessa forma, os percentuais atribuíveis aos participantes, à patrocinadora e aos assistidos são apresentados abaixo para o Plano Copasa Saldado:

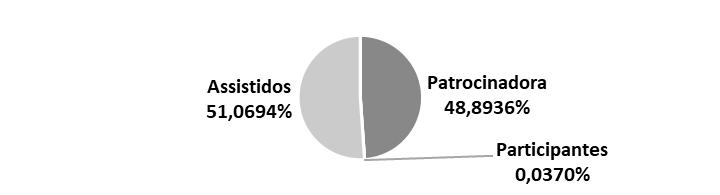

No caso do Plano Prodemge Saldado são atribuíveis os seguintes percentuais:

Quais as atribuições do Conselho Deliberativo no que se refere ao equacionamento de déficit e à utilização de reserva especial?

Cabe ao Conselho Deliberativo, por maioria absoluta de seus membros:

I) deliberar acerca das medidas, prazos, valores e condições para a utilização da reserva especial, a serem sucessivamente adotadas; e

II) aprovar o plano de equacionamento de déficit.

Acesse mais conteúdos sobre o equacionamento de déficit: